房地產調控對廣東省水泥行業的影響

2011-04-22

房地產調控對廣東省水泥行業的影響

廣東省水泥行業協會

今年4月中旬房地產調控政策“新國十條”出臺后,一度遏制房價較快上漲的勢頭,取得了初步的效果。但進入8月份,隨著房價漲幅的回落、及商品房促銷,積累的潛在需求陸續釋放,商品房、商品住宅銷售額、銷售均價止跌回升,9月呈現強勢反彈,達到近年同期新高。9月末,中央有關部委分別出臺措施,對房地產市場進行再次調控,并加大了力度。而北京、上海、深圳、廣州等地紛紛出臺更為嚴厲的限制措施。10月份以來房地產市場形勢急轉直下,一些城市住房銷售量大幅下降。可以預計今年四季度將出現需求萎縮、市場清淡、供給逐步增加的局面,房地產市場將進入調整期。

但對于水泥市場而言,作為房地產業的建筑材料,水泥的使用量直接受房地產當期施工的房屋面積和新開工項目面積的影響,而房地產政策直接調控的是建筑產品,直觀效果是商品房、商品住宅的銷售量和銷售價格,表面上看短期內對水泥的使用量沒有直接影響,但從周期效應看,隨著房地產調控力度加大,市場需求萎縮,商品房銷售量下降,必將促使房地產開發企業減少土地購置,延遲商品房項目施工,減少商品房新開工面積,則水泥的預期需求量勢必減少,間接影響水泥的生產和銷售。

一、今年前三季度我省房地產市場和水泥工業經濟運行的基本情況

根據省統計局統計資料表明,前三季度廣東全社會固定資產投資總量突破萬億,共完成10573.62億元,同比增長24.1%,增幅比上年同期提高6.2個百分點。其中:城鎮投資8479.70億元,增長28.3%;農村投資2093.92億元,增長9.4%。

(一)房地產行業

前三季度廣東房地產市場具有開發投資增幅高位運行,房地產開發企業到位資金明顯趨緊,商品房銷售面積降幅收窄等特點:

1、房地產開發投資高位運行。前三季度,廣東房地產開發投資2439.63億元,同比增長30.6%,增幅比上半年回落1.6個百分點;占全社會固定資產投資比重為23.1%,同比提高1.2個百分點。

2、本年到位資金趨緊。前三季度,全省房地產開發企業本年到位資金3915.64億元,同比增長15.9%,增幅比上年同期回落7.2個百分點,比上半年和一季度回落9.6個和18.2個百分點。

3、土地購置費大幅增長。前三季度,房地產開發企業土地購置面積1315.18萬平方米,接近上年同期水平,增幅比去年同期提高39.0個百分點;土地購置費399.45億元,增長86.9%,增幅分別比一季度和上年同期提高56.2個和129.0個百分點。土地購置費占開發投資的16.4%,同比提高5.0個百分點,拉動開發投資增長9.9個百分點。完成土地開發面積1506.30億元,增長41.4%,增幅比上年同期提高73.9個百分點。待開發土地面積3878.33萬平方米,比上年同期減少411.27萬平方米。

4、商品房銷售面積降幅收窄。自4月中旬房地產調控“國十條”政策出臺后,商品房銷售持續下滑。全省商品房銷售面積由一季度增長14.1%下滑到1-8月的下降7.9%。到三季度全省商品房銷售面積4487.07萬平方米,同比下降3.1%,降幅比1-8月收窄4.8個百分點;商品房銷售額3305.26億元,同比增長10.7%。

綜上所述,今年前三季度新開工面積達到近年同期峰值,未來1年商品房供應量將有所增加。隨著年內“二次調控”的啟動,廣深 “限購令”出臺、“限貸令”更趨嚴格、銀行加息等調控政策的疊加,將抑制部分購房需求,在一定程度上增加企業融資成本。預計第四季度商品房銷售將趨于平淡,企業資金壓力或將加大。

(二)水泥工業經濟運行情況

今年前三季度廣東省水泥工業,得益于固定資產投資的快速增長、房地產投資繼續回升、亞運工程加快進度、淘汰落后水泥產能力度的加大,廣東水泥市場呈現風調雨順,淡季不淡,價量齊增的良好態勢。根據中國建材數量經濟監理學會的統計資料顯示:

1、產量逐月上升

表1

9月份水泥(熟料)產量月報表 | ||||

本月產量(萬噸) | 累計產量 (萬噸) | 累計增長(%) | ||

全國 | 水泥 | 16926 | 117646 | 14.4 |

熟料 | 9557 | 76489 | 10.0 | |

其中窯外分解熟料 | 7560 | 61424 | 18.9 | |

全省 | 水泥 | 1025 | 7977 | 15.2 |

熟料 | 722 | 5950 | 9.8 | |

其中窯外分解熟料 | 490 | 4247 | 15.4 | |

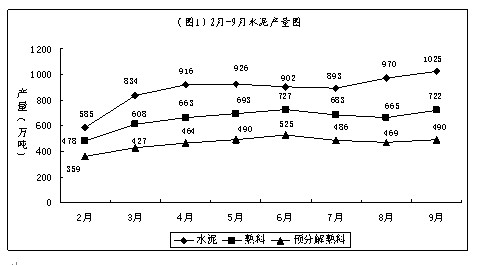

從表1看到,到2010年9月止,全國水泥產量增速減緩,累計增長率為14.4%。今年前三季度廣東水泥產量累計達到7977萬噸, 累計增長率為15.2%,比全國平均水平高0.8個百分點, 在全國排名第6位。熟料累計產量為5950萬噸,在全國排名第4位,其中,窯外分解熟料累計產量為4247萬噸,在全國排名第4位。窯外分解熟料產量已占全省熟料總產量的71.38%。

從圖1中可見,我省熟料和窯外分解熟料產量逐月穩步上升,可以看出,我省水泥結構繼續優化,新型干法旋窯水泥生產逐步占據主導地位。

2、市場需求旺盛

今年以來,由于國家實施的一攬子刺激經濟計劃,尤其是4萬億元投資計劃的逐步落實,廣東采取的“三促進一保持”和啟動“新十項工程”建設等一系列措施,各地加大投入基礎建設,全社會固定資產投資持續高速增長,對我省經濟增長的拉動作用非常明顯。另外廣州舉辦的亞運會各項工程進入最后的沖刺階段,其他工程為了減少因亞運停工帶來的影響紛紛趕在亞運停工令實施前完工或工期提前,導致今年前三季度水泥需求增大。據本會初步估算,今年前三季度廣東省水泥總消費量(含廣西等周邊省份進入廣東的水泥)超過9000萬噸,其中新型干法旋窯水泥的使用量占比已接近80%。

3、水泥價格穩定

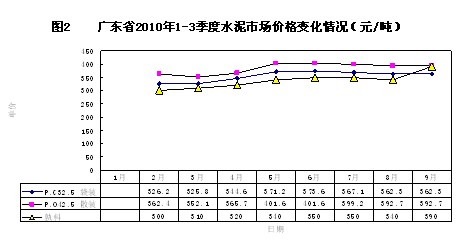

今年1-9月,一方面,由于行業集中度提高,企業間協調能力加強,各大水泥企業采取有計劃安排設備保養維修,合理安排生產等措施,市場供求關系相對合理;另一方面,由于一季度碰到干旱天氣,導致西江水位持續低位,延續廣東枯水季節西江運輸困難狀況,廣西水泥運不下來,導致廣東水泥市場供應量不足。再有就是國家和省為確保實現“十一五”節能減排目標開展了節能監察行動,部分地區的水泥企業用電受到限制,產能得不到正常發揮,所以,今年以來廣東水泥價格一直維持在380-400元/噸左右(見圖2),水泥企業產銷兩旺。

1-8月,企業的經濟效益繼續維持在一個良好的態勢。企業營業收入、利潤總額都有較大的增長,其中利潤總額達到17.7億元,同比增長402%,創近年新高。

5、水泥項目投資加快

從表2中可看到,廣東水泥制造行業1—9月投資完成額增長率為41.03%,高于全國平均水平,是除西部地區欠發達地區外增速較大的地區之一。說明經核準已動工的廣東新型干法水泥建設項目由于水泥市場持續利好的刺激而加快進度。今年以來,全省已投產的生產線4條,新增生產能力434萬噸。預計到年底前將再投產2條生產線,新增生產能力310萬噸。

表2 2010年1—9月水泥制造行業投資完成額 | ||||

單位:萬元 | ||||

省 市 | 完 成 投 資 | |||

本年累計 | 同期累計 | 增長率(%) | ||

全國 | 11750835 | 10601148 | 10.84 | |

廣 東 | 354583 | 251425 | 41.03 | |

二、四季度和明年水泥市場預測

預計四季度和未來較長時間,水泥行業由于來自于亞運停工、 房地產萎縮、節能減排、能源漲價、原材料漲價等壓力,水泥需求量相對減少,企業利潤空間有所壓縮。其中房地產投資對水泥需求影響較大,主要因素如下:

(一)商品房銷售面積下降。自4月中旬房地產調控“國十條”政策出臺后,商品房銷售持續下滑。全省商品房銷售面積由一季度增長14.1%下滑到1-8月的下降7.9%。到三季度全省商品房銷售面積4487.07萬平方米,同比下降3.1%,降幅比1-8月收窄4.8個百分點;

(二)土地購置面積減少。前三季度,房地產開發企業土地購置面積1315.18萬平方米,同比下降2.5%;土地成交價款272.41億元,同比增長136.8%。與近年同期相比,今年前三季度土地購置面積為近年最少,而土地成交價款則為近年最高,說明獲取土地成本大幅提高;

(三)施工面積、新開工面積大幅增長,但到位資金趨緊。前三季度新開工面積7818.05萬平方米,同比增長110.4%。施工面積、新開工面積同比增速均達到近年同期最高。但從今年情況看,房地產開發業本年到位資金與完成投資比一路回落,由1-2月時的275%下降至161%,說明企業資金壓力逐漸顯現。

從商品住宅投資結構看,別墅和高檔住宅投資占前三季度商品住宅投資的45.7%,購買人群以二套房以上的改善買家為主,而這部分人群是受新政打壓的主要對象,房地產調控的結果,很可能導致開發商資金鏈斷裂,新開工項目能否按期施工或竣工還是未知數;而初次置業者普遍購買90平方米以下中小戶型住宅和經濟適用房,但該部分的投資僅占26.1%,對整個房地產市場構不成太大的影響;從地域看廣州、深圳新開工面積占 以上。這兩市分別出臺了限內、限外、限貸、限年齡等“限購令”。10月份以來房地產市場形勢急轉直下,自住性需求再次持幣觀望,等待房價回落;首次置業成本提高,將抑制超前消費、不具備購房風險防范承受能力的需求,減少了剛性需求;投資、投機者將被迫撤出房地產市場。伴隨著需求范圍明顯縮小,一些一線城市住房銷售量大幅下降,一些開發商可能采取推遲開盤時間。可以預計今年四季度將出現需求萎縮、市場清淡、供給逐步增加的局面,房地產市場將進入調整期。

房地產業每年對水泥的消耗量約占全省水泥總消費量的30%,房地產調控政策密集出臺,商品房成交量應聲下跌,一線城市土地市場持續降溫,由于短時間內對于住宅開工的影響還沒有顯現出來,地產商還會繼續施工建設,所以目前反應還不太明顯,有可能需要3~5個月之后或更長點時間,才能顯現出來。因此,國家調控房地產新政導致房地產的萎縮進而對水泥需求量必將產生較大的影響。預計對明年水泥市場面臨較大壓力,尤其是大中城市影響會更明顯。